|

新加坡公司注册后哪些收入应纳税 在新加坡注册公司最大的一个亮点就是税率低,企业所得税统一17%,对于新注册的公司还享有减免优惠政策。符合小型公司的企业还可以豁免审计。所以在新加坡经营公司没有复杂的税收,政 府各部门办事效率高,可以说是相当省事的了。那么新加坡公司注册后要怎么报税呢? 新加坡公司注册之后,公司业务正常开展,公司也就会有营业收入。在新加坡税法中,新加坡公司的应纳税收入包括: 1、所有贸易、商务往来的收益或利润; 2、投资收益,如股息,利息和租金; 3、特许权使用费,溢价及任何其他财产收益;和 4、本质上就是收益的部分。 上说公司应纳税收入在新加坡本地产生或收入在海外产生但是在新加坡接收就都需要在新加坡交税。 以下几种情况,公司在海外产生的收入视为在新加坡接收: 1、汇往,转交或带入新加坡; 2、用于偿还新加坡本土贸易或业务产生的任何债务; 3、用于购买带入新加坡的任何动产(例如与业务有关的设备或原材料)。

新加坡公司哪些收入不需交税不管是公司的业务收入,还是公司的分公司或子公司的收入,只要这些收入不是在新加坡本地产生的,也没有汇入新加坡,就不需要交税。以下这些收入在新加坡也无需交税。 1、银行的利息收入无需缴税; 2、个人在外国的收入无需缴税; 3、在本地短期工作的个人(少于60天),雇佣收入无需缴税; 4、本地公司的股票分红无需缴税; 5、资产增值无需缴税。 资本利得不需要交税。比如公司固定资产的增值收益或销售收入,资本交易过程中外汇交易产生的收益。 总的来说,中国企业主的新加坡公司注册之后,经营利润在公司应纳税收入范围内,适用17%的企业所得税率。 新加坡公司报税所需要的资料 1、银行月结单及水单; 2、销售票据:发票、合同; 3、成本票据:发票、合同; 4、费用票据:工资、租金(须提供租赁合同或协议)、运费等; 5、其它相关文件:章程、注册纸、商业证书、首任秘书及董事通知书D1表复印件各一份、所有公司变更资料(若有)复印件、固定资产票据、投资相关文件、做帐次年度的头3~5笔购销发票及相应的收付款单据等。 在新加坡,没有经营的新加坡公司可以直接零报税,有经营的新加坡公司就必须做账、核数才能进行公司报税。

新加坡公司报税流程 1、预估税申报环节 新加坡公司在第一次股东大会(AGM)结束后的一个月内,需要向新加坡会计与企业管理局进年审工作,并缴纳20新币的等级费用。 在此之后的三个月内,新加坡税务局(IRAS)会向该公司发出预估应税收入表(ECI)而此新加坡公司需要预估下一年度营收情况,并将此信息填入ECI表格,交回新加坡税务局(IRAS) 2、税务局发出税表 次年3月,新加坡税务局(IRAS)会向新加坡公司发出编号为”C”的税务申报表,要求该新加坡公司进行上一财务年度的税务信息申报。 3、整理财务,根据公司实际情况填具税表 新加坡公司则需要填具该表格,连同其他证明文件(如公司财务报表,审计报告等)交回税务局,以便税务部门进行评税工作。 4、税务局进行税金核算,企业缴纳税款。 当新加坡税务局)(IRAS)完成税金核算,会向企业发出应缴税单,企业在依照税单金额进行报税后,税务申报工作即宣告完成。 新成立的公司可享有前三年的政 府免税计划,若公司该年无经营或经营亏损以及海外盈利,则无需纳税。新加坡的低税率环境非常适合投资,配置资产,这就是为什么大家都选择在新加坡注册公司的主要原因。

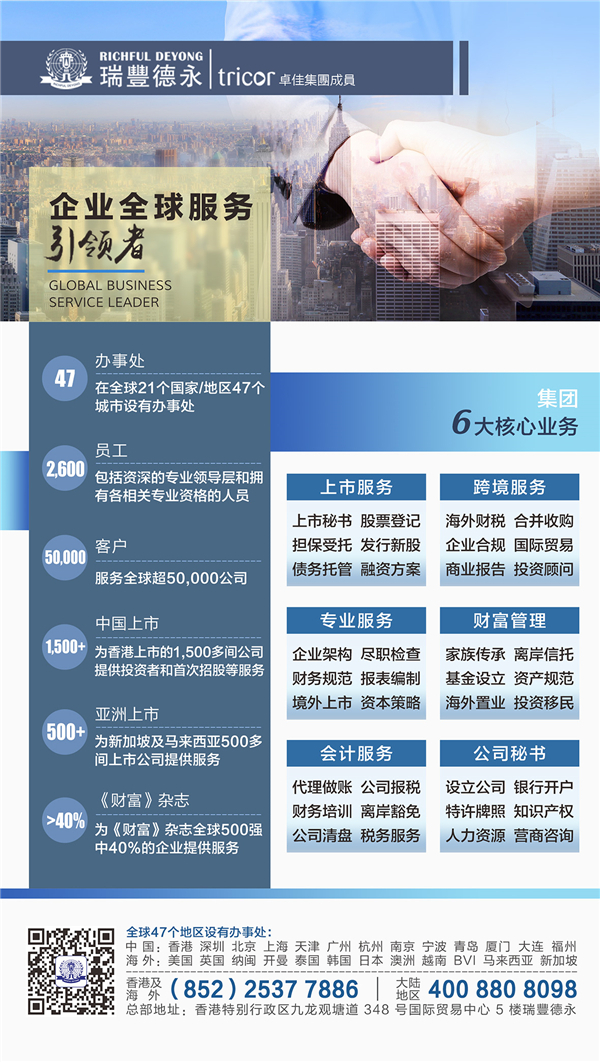

瑞丰德永(Richful Deyong)2008年始创于香港,系卓佳(Tricor)集团成员,是亚洲具有领先地位的专业服务机构,庞大办事处网络覆盖21个国家/地区和47个城市。服务超50,000位客户,包括在亚洲上市的~2,000多家公司,以及超过40%名列《财富》杂志全球500 强企业的公司。有超过2,600名员工,其中630名是认证专业人员。 服务涵盖:上市公司秘书、新股上市及股票登记、债务托管及受信,财富管理,海外信托和基金会设立,香港及离岸公司注册,特许牌照申请,企业架构,财税咨询,会计安排,人力资源、薪酬管理,综合性商务、企业及投资者服务等领域。 免责声明:本网转载此文目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。文章内容仅供参考,如涉及作品内容、版权等问题,联系邮箱:804 14 447 0@q q.c om |